비트텐서: 인텔리전스 올림픽

비트텐서: 인텔리전스 올림픽

2026년 2월 19일

0xSammy | haitzu | Alex Kazoh | Lemz

독자에게: Khala Research는 서브넷 투자 품질을 체계적으로 평가하기 위한 서브넷 리스크 스코어링 프레임워크를 개발 중입니다. 관심 있는 분들은 Khala Research 팀에 연락해 주시기 바랍니다.

핵심 요약

-

인공지능(AI) 개발은 점점 더 중앙화, 폐쇄화, 수익 독점화되고 있습니다. 소수의 프론티어 랩(OpenAI, Google, Anthropic, Meta)이 가장 강력한 모델, 데이터 파이프라인, 컴퓨팅 인프라, 그리고 경제적 이익을 독점하고 있습니다.

-

비트텐서의 해답: 인텔리전스를 공개적으로 가격이 책정되고, 경쟁적으로 생산되며, 암호학적으로 검증되는 상품으로 전환하는 탈중앙화 네트워크.

-

이것이 바로 '인텔리전스 올림픽' 입니다.

-

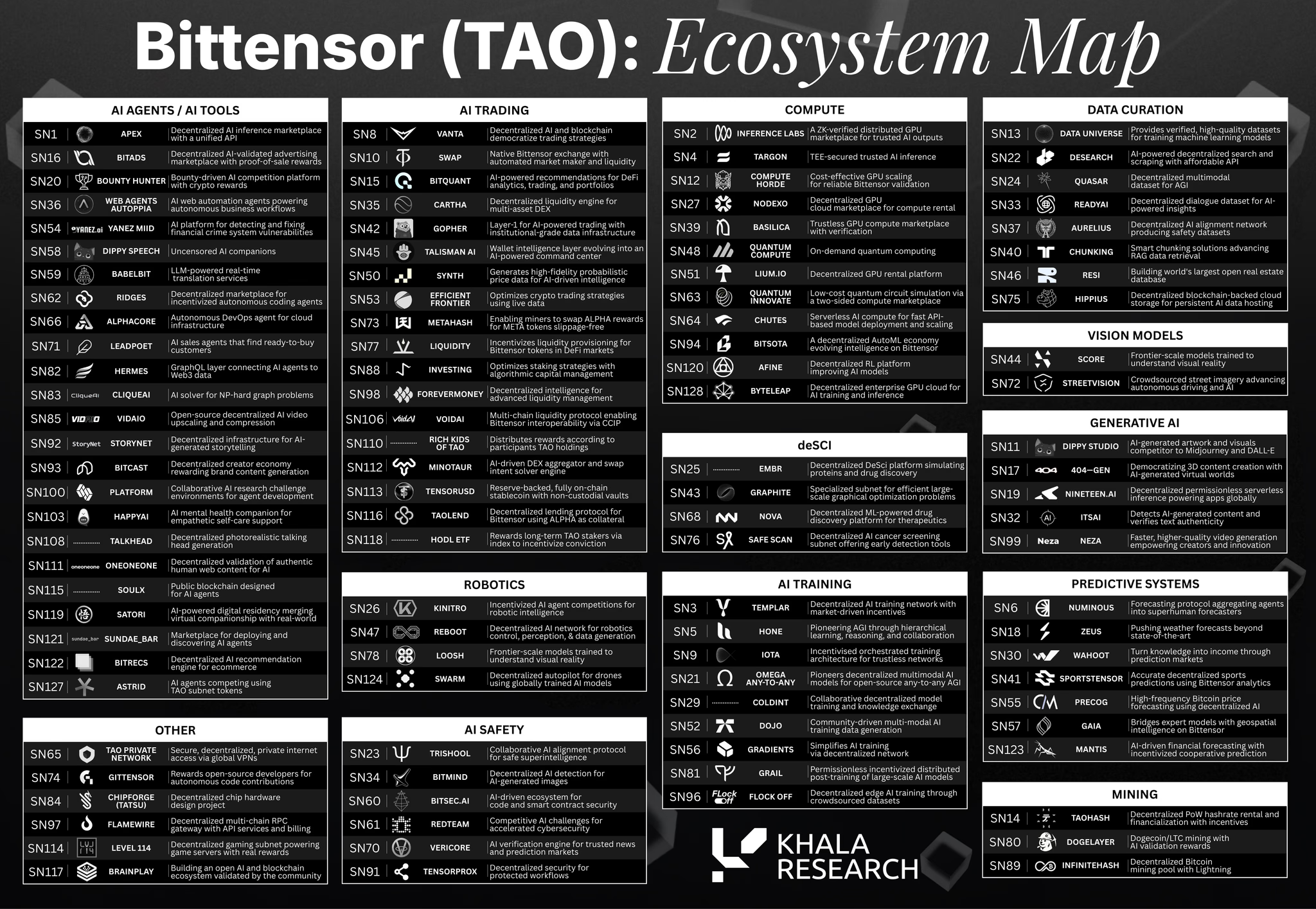

네트워크는 실험적 인센티브 집합에서 실제 유료 고객을 보유한 AI 인프라로 진화했습니다. 현재 생태계 현황:

- 피아트 수익 규모: Chutes 연환산 $550만 이상

- 기업 계약 체결: Reading FC, AVIA 주유소 3,000개+, 시가총액 $100억+ 결제 회사(NDA)

- 기관 자본 유입: Grayscale 트러스트 상품, DCG의 Yuma가 코네티컷 이노베이션스(CT 주정부 VC)에서 자금 조달, TAO ETP

- 학술적 검증: Templar의 SparseLoCo가 NeurIPS OPT2025에 채택

- 기술적 이정표: 역대 최대 규모의 퍼미션리스 사전 훈련 실행

-

서브넷들은 수익을 창출하고, 기업 고객에게 서비스를 제공하며, 학술 심사를 통과하는 연구를 생산하고 있습니다. 실제 고객이 실제 돈을 지불하고 있으며, 이는 검증된 트랙션으로 생태계의 장기적 생존 가능성에 대한 리스크 프로파일을 변화시키고 비대칭적 상승 잠재력을 제공합니다.

요약

각 세대의 대형 언어 모델(LLM) 훈련 비용은 지속적으로 증가해 왔습니다:

- 2020년: OpenAI가 GPT-3를 약 $500만에 훈련 — 당시 세계 최고의 언어 모델

- 2023년: GPT-4는 $5,000만~$1억 소요

- 현재: 프론티어 모델은 $5억에서 $10억 이상으로 추정

경쟁력 있는 AI 진입 장벽은 매년 기존 강자들에게 유리하게 높아지고 있습니다.

투자자들에게 접근성 문제는 현실입니다: 이 세대 최대의 기술 기회는 비공개이거나, 대형주 가격에 이미 반영되어 있거나, 단일 칩 제조사(엔비디아)를 통해서만 접근 가능합니다.

비트텐서는 다른 아키텍처를 제안합니다. AI 개발을 중앙화하는 대신, 128개의 독립 서브넷이 경쟁하여 AI 서비스를 생산하고, 출력 품질에 따라 TAO를 획득하는 개방형 마켓플레이스를 만듭니다. 우리는 이것을 AI의 올림픽이라고 부릅니다.

지난 1년간 네트워크는 실험에서 상업적 트랙션으로 전환했습니다: 기업 계약 체결, 기관 자본 유입, 첫 번째 반감기로 인한 공급 긴축. 이 보고서는 그 전환을 보여주는 5개 서브넷을 프로파일링합니다.

1. 집중화 문제와 크립토의 해법

다섯 개 기업이 향후 10년 소프트웨어의 근간이 될 파운데이션 모델을 장악하고 있습니다: OpenAI, Google, Anthropic, Meta, Microsoft.

이들은 인재 파이프라인, GPU 할당, 데이터 파트너십, 유통망을 지배합니다. 나머지는 그들의 인프라 위에서, 그들의 마진으로, 그들의 조건에 따라 구축합니다. 비트텐서는 이 게임의 규칙을 바꾸려 합니다.

크립토는 원래 이런 문제를 해결하는 데 적합해야 했습니다. 퍼미션리스 조정, 글로벌 자본 형성, 게이트키퍼 없는 인센티브 정렬. 수년간 그렇지 못했습니다. 탈중앙화 컴퓨팅 프로젝트들은 수익 창출에 어려움을 겪었습니다. AI 에이전트 프레임워크는 왔다 갔습니다. 토큰 인센티브 기반 데이터 네트워크는 초기 단계에 머물렀습니다.

이제 변화가 시작됩니다. 탈중앙화 훈련 컴퓨팅은 현재 중앙화 인프라보다 훨씬 빠르게 성장하고 있으며, 그 격차는 대부분이 인식하는 것보다 빠르게 좁혀지고 있습니다.

비트텐서의 구조적 강점:

- 퍼미션리스 참여 — 가치를 제공하면 누구나 기여할 수 있음

- 지속적 경쟁 — 성과 미달자는 생산자에게 에미션을 빼앗김

- 토큰 기반 자본 효율성 — 확장에 시리즈 C가 필요 없음

이는 서브넷이 모델을 훈련하든, 추론을 실행하든, 신약 화합물을 발견하든 상관없이 적용됩니다.

2. 서브넷 경제 이해

비트텐서가 'AI 올림픽'이라면, 서브넷은 개별 종목입니다.

각 서브넷은 자체 밸리데이터, 마이너, 에미션 비중을 가진 독립적 경쟁 구조로 운영됩니다. 이를 평가하려면 가치 사슬에서의 위치를 이해해야 합니다.

- 사전 훈련 (Pre-training): 파운데이션 모델을 처음부터 구축. 자본 집약적이고 기술적으로 까다로우며, 가장 높은 잠재적 해자 보유.

- 추론 (Inference): 훈련된 모델을 대규모로 배포. 마진은 얇지만 즉각적인 피드백: 경쟁력 있는 가격으로 좋은 추론을 제공하지 않으면 수익을 얻지 못함.

- 특화 애플리케이션: 컴퓨터 비전, 컴플라이언스 테스팅, 신약 발견 등 버티컬 시장 공략. 일반 역량보다는 사용 사례 깊이로 경쟁.

이 보고서의 5개 서브넷은 세 가지 레이어 모두에 걸쳐 있습니다. 기술적 우위, 상업적 트랙션, 시장 규모를 기준으로 선정했습니다.

3. 현재 비트텐서 생태계

자산 운용사와 자본 배분자들은 비트텐서를 크립토에서 가장 야심차고 가장 이해받지 못한 생태계 중 하나로 묘사합니다.

지난 12개월 동안 128개의 독립 서브넷으로 성장했습니다. 현재 네트워크는 실제 피아트 수익(Chutes만 연환산 $550만), 기관 자본 유치(Yanez, DCG의 Yuma, Deep Ventures), 그리고 다양한 버티컬에서 기업 고객 계약(SCORE via Reading FC, AVIA)을 달성하고 있습니다.

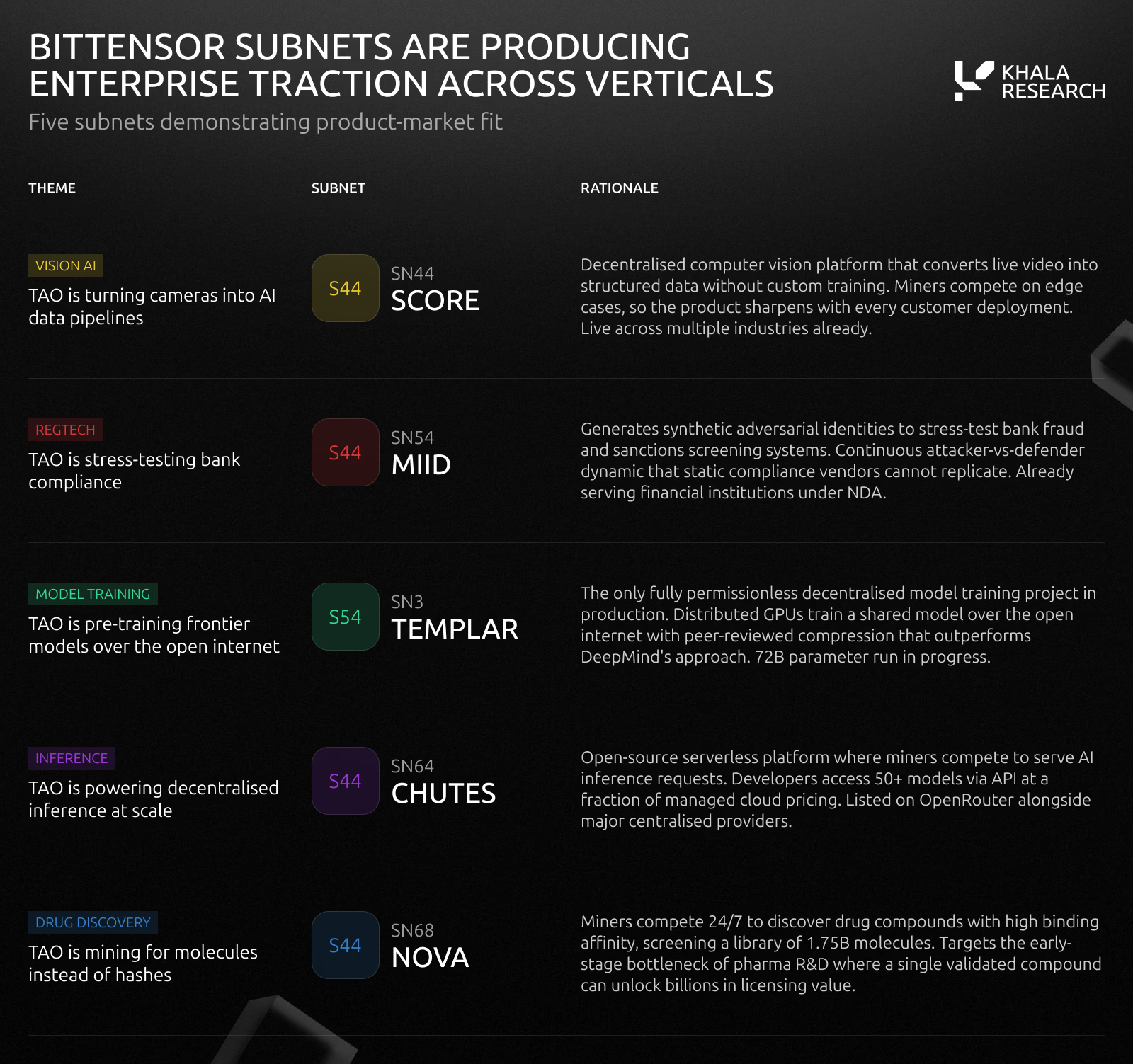

4. 서브넷 분석

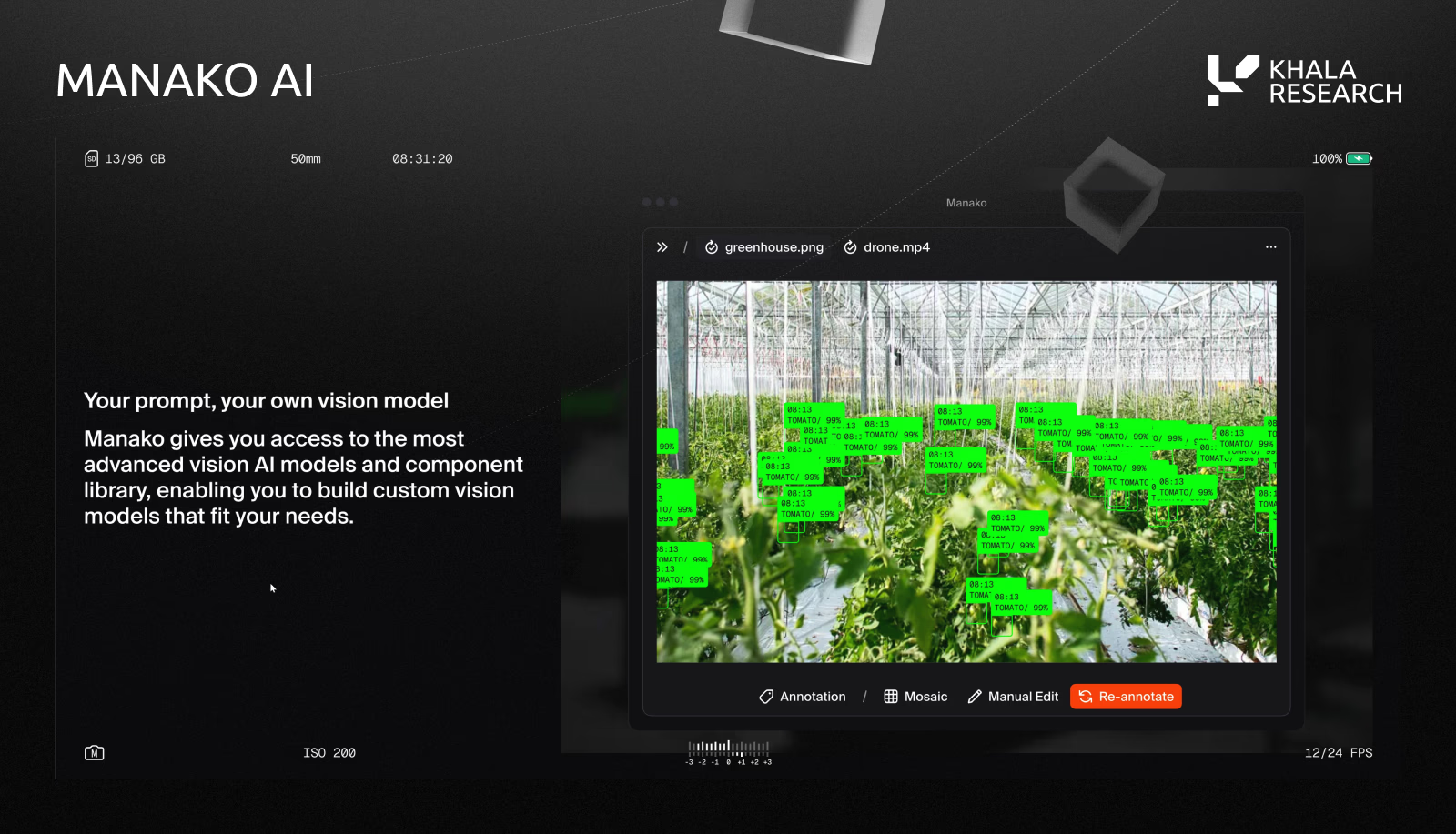

4.1 SN44 – SCORE

컴퓨터 비전의 탈중앙화

(https://youtu.be/6fHoPSV8g-A)

개요

| 항목 | 내용 |

|---|---|

| 카테고리 | 특화 애플리케이션 (컴퓨터 비전) |

| 상태 | 수익 창출 중, 다수 기업 고객 계약 체결 |

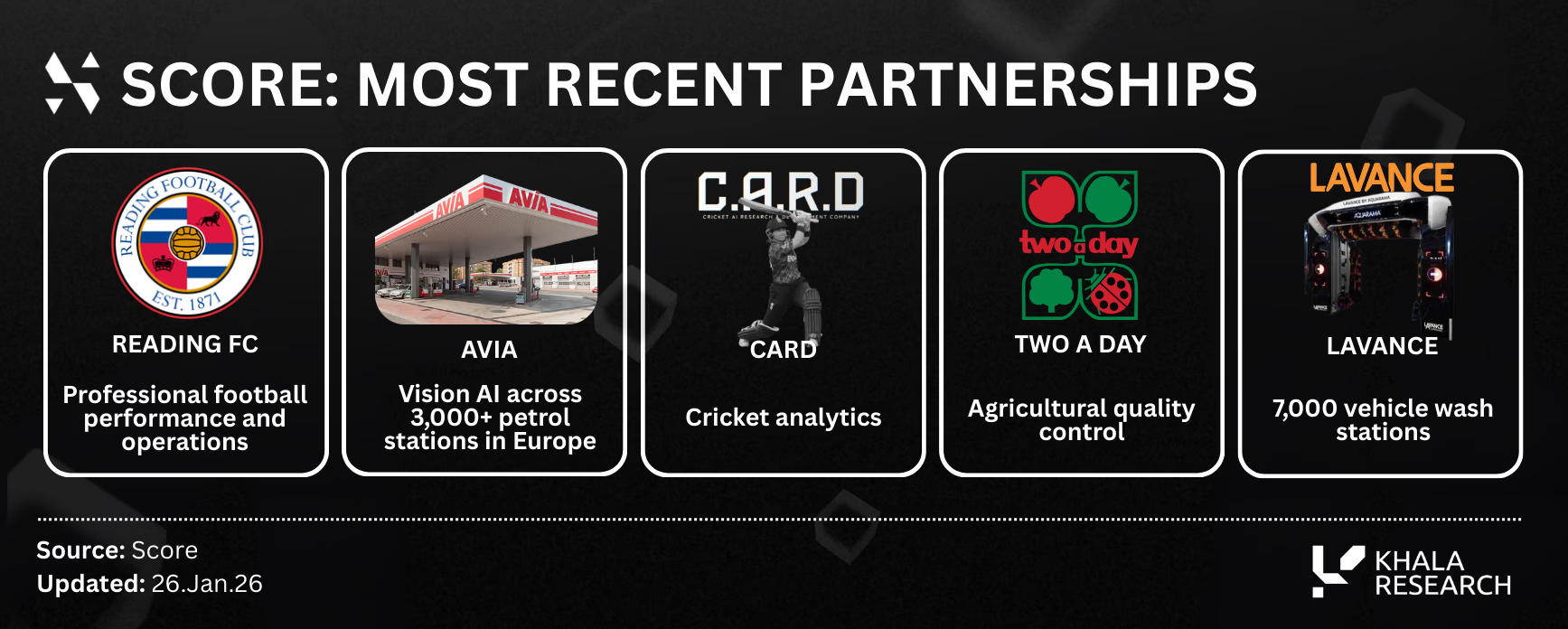

| 주요 고객 | Reading FC, AVIA (3,000개+ 주유소), Lavance (7,000개+ 주유소) |

| 차별점 | 중앙화 공급업체 대비 10-100배 비용 절감 주장 |

| 주목 포인트 | 다년 계약 전환, ARR 공개 |

전략적 포지셔닝

컴퓨터 비전은 AI에서 가장 큰 미개척 데이터 파이프라인 중 하나입니다. 수십억 대의 카메라가 매일 영상을 생성하지만, 비디오에서 인텔리전스를 추출하는 것은 여전히 Google, Nvidia, AWS의 독점 하드웨어나 고가의 클라우드 컴퓨팅을 필요로 합니다.

활용 사례는 주유소 안전, 농업 품질 관리, 플릿 운영, 스포츠 분석 등에 걸쳐 있지만, 비용은 여전히 엄두도 못 낼 수준입니다. 단일 축구 경기 어노테이션에만 수백 달러가 소요됩니다.

SCORE는 비트텐서의 마이너 네트워크를 통해 이 비용을 10-100배 낮출 수 있다고 믿습니다. 어떤 카메라 피드도 중앙화 공급업체가 따라올 수 없는 가격으로 구조화된 데이터가 됩니다.

서브넷 컨텍스트

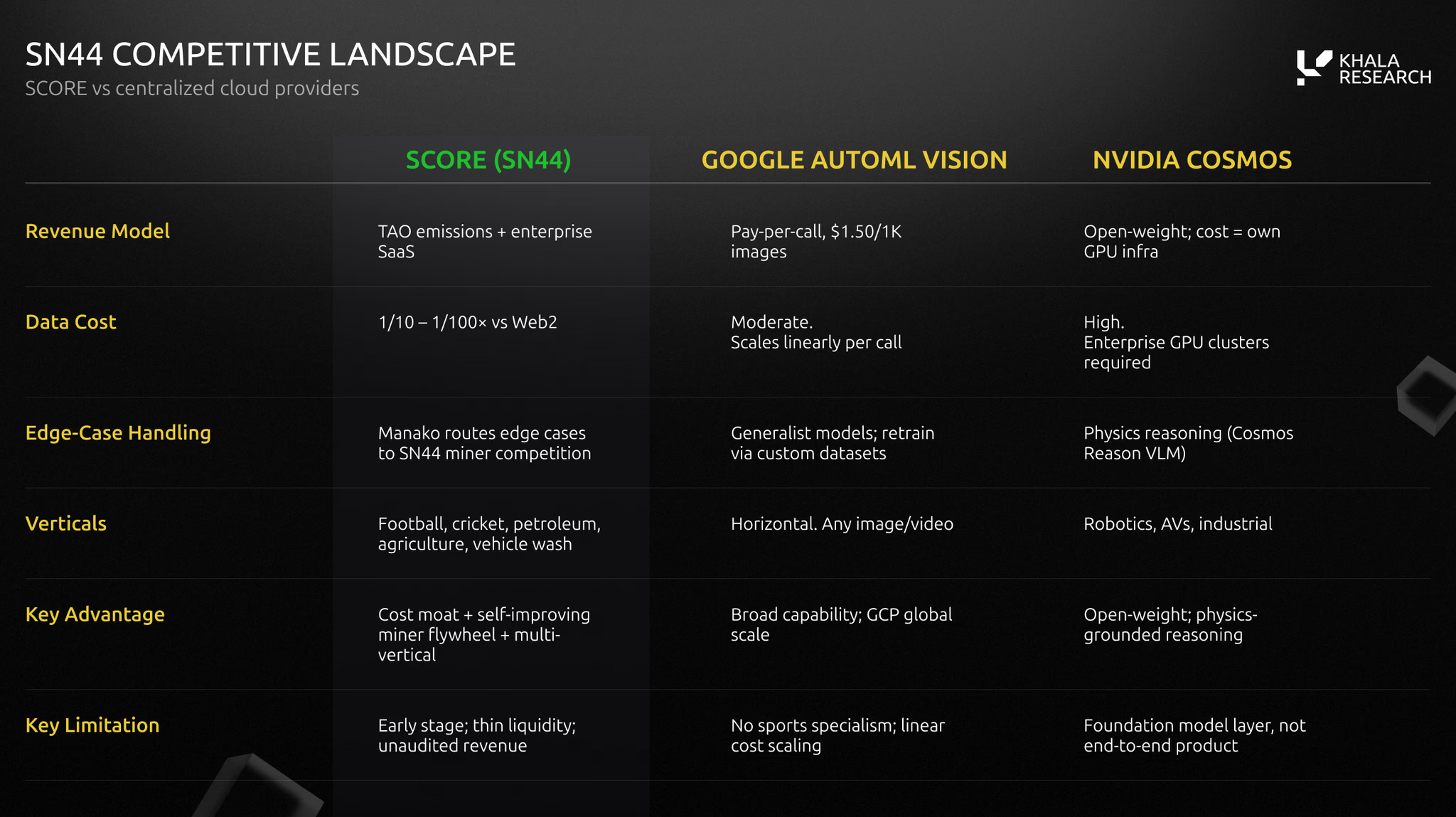

SCORE의 Manako AI는 라이브 비디오를 구조화된 쿼리 가능 데이터셋으로 변환하는 비전-언어 플랫폼으로, Google AutoML, NVIDIA Cosmos VLM, Roboflow와 유사한 포지셔닝입니다. 이 경쟁사들은 카메라 피드 위에서 컴퓨터 비전을 구축하고 배포하는 개발자 지향 도구로, 각각 워크플로우의 특정 단계만을 담당합니다.

Manako는 더 넓은 초점을 갖습니다. 서브넷 44는 베이스 모델을 지속적으로 훈련하고, 그 토대 위에서 엣지 케이스 경쟁을 지원합니다. 다양한 실제 시나리오에 걸쳐 성능이 시간이 지남에 따라 개선됩니다. 비트텐서의 경제적 인센티브는 중앙화된 정적 툴 기반 파이프라인에 의존하는 대신 활용 사례를 유기적으로 확장합니다.

지난 3개월 동안 SCORE는 다양한 산업에서 유료 고객을 확보했습니다:

- 선수 데이터 분석을 위한 Reading FC

- 3,000개+ 주유소를 보유한 AVIA

- 7,000개+ 차량 세척 스테이션을 보유한 Lavance

메커니즘 디자인

비트텐서는 SCORE에 독특한 차별점을 제공합니다. Manako AI는 자체 내부 모델로 핵심 추론 워크로드를 처리하며, 고객 배포에 걸쳐 표준적인 객체 감지, 분류, 모니터링을 수행합니다.

비트텐서는 엣지 케이스를 처리합니다: 특이한 조명, 드문 물체, 도메인 특화 시나리오 등. 이것들은 SN44의 탈중앙화 마이너 네트워크로 라우팅되며, 마이너들이 모델 역량을 확장하기 위해 경쟁하고 TAO로 보상을 받습니다.

이것이 플라이휠을 만듭니다. 새로운 고객 배포마다 새로운 엣지 케이스가 생깁니다. 엣지 케이스마다 마이너 네트워크가 날카로워집니다. 각 개선은 Manako를 더 신뢰할 수 있고 더 가치 있게 만들어 다음 고객 확보를 용이하게 합니다.

경쟁 환경

- Google AutoML, Amazon Rekognition: 광범위한 클라우드 API를 제공하지만 이미지 중심이며, 연속 비디오를 위한 커스텀 파이프라인 엔지니어링이 필요하고 비용이 선형적으로 증가

- Nvidia Cosmos: 다른 스택 레이어에서 운영 — SN44가 출력에 보상하는 마켓플레이스인 반면, Cosmos는 마이너가 사용할 수 있는 오픈웨이트 파운데이션 모델을 제공

- Stats Perform/Opta, Hawk-Eye/Sony: 스포츠 분석 분야를 지배하지만 가격이 너무 높음. $10만+/년 라이선스와 독점 카메라 설치로 인해 하위 티어 및 비스포츠 활용 사례는 경제성이 없음

위험 요소

- 100% 트라이얼 전환은 고무적이지만, 60일 트라이얼을 보장된 SLA가 있는 다년 계약으로 전환하는 것이 대부분의 B2B 스타트업이 막히는 지점

- 공식 ARR 공개 없음

- 10-100배 비용 절감 주장은 자체 보고이며 감사받지 않음

전망

실제 제품, 실제 고객, 활성화된 마이너 네트워크. 플라이휠이 돌아가고 있습니다. 비전 AI 시장은 초기 단계이며 파편화되어 있습니다.

4.2 SN54 – MIID

탈중앙화 적대적 AI로 금융 방어 체계 스트레스 테스트

(https://youtu.be/eB7fwEnK3PM)

개요

| 항목 | 내용 |

|---|---|

| 카테고리 | 특화 애플리케이션 (컴플라이언스/RegTech) |

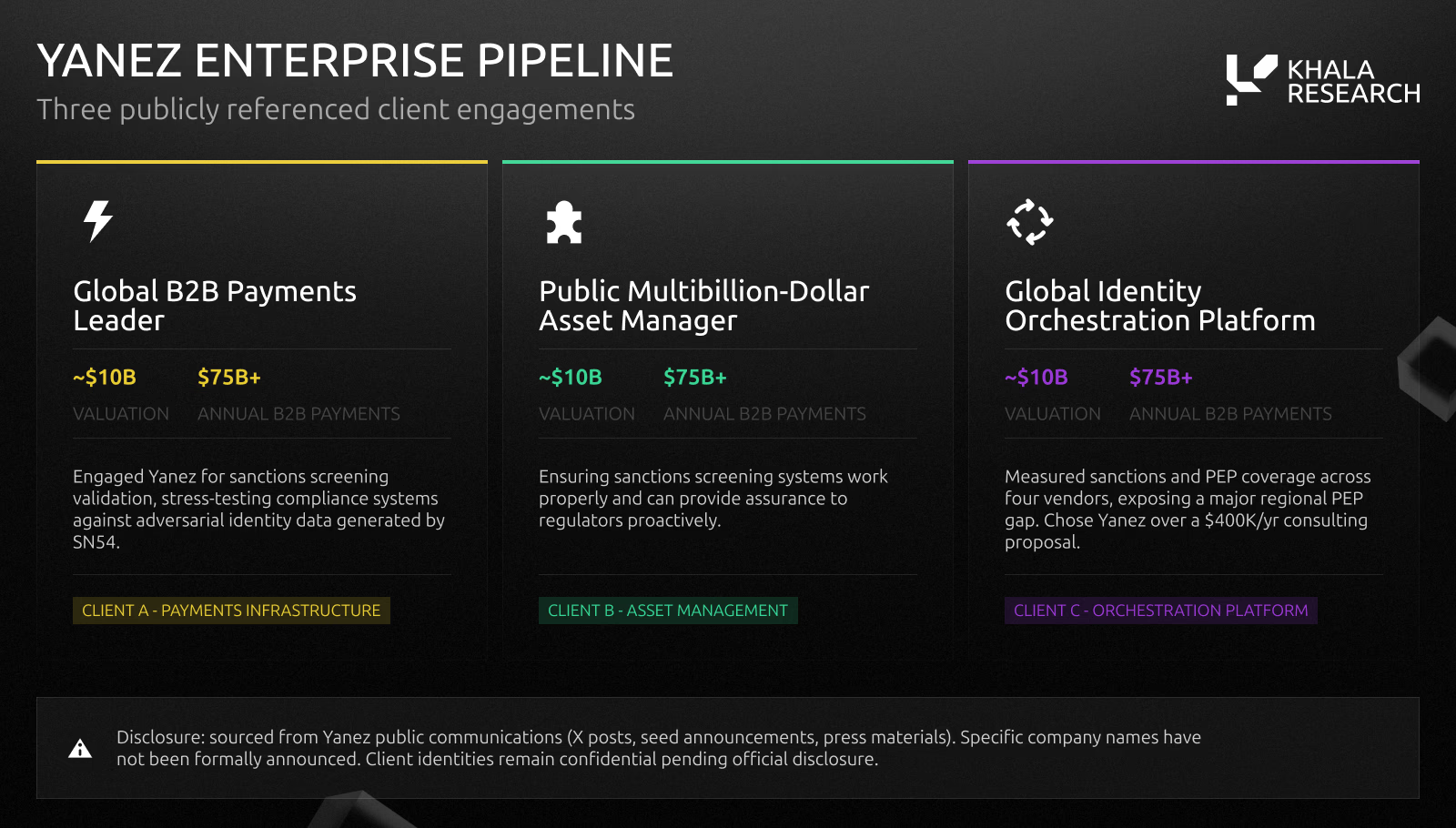

| 상태 | 수익 창출 중, 기업 고객 3개 + 파이프라인 20개 주장 |

| 지원 | Yuma 인큐베이팅, $90만 시드 (Deep Ventures) |

| 차별점 | 정적 벤더 데이터셋 대비 지속적 적대적 테스팅 |

| 주목 포인트 | 명명된 고객 공개, 수익 재투자 메커니즘 |

전략적 포지셔닝

금융 기관들은 실제 공격 조건 하에서 거의 테스트되지 않는 컴플라이언스 시스템(KYC/AML 등)에 매년 수십억 달러를 지출합니다. 협소한 침투 테스팅, 정적 규칙, 제한된 적대적 노출. 대부분의 기관은 자신들의 방어가 실제로 작동하는지 증명할 수 없습니다.

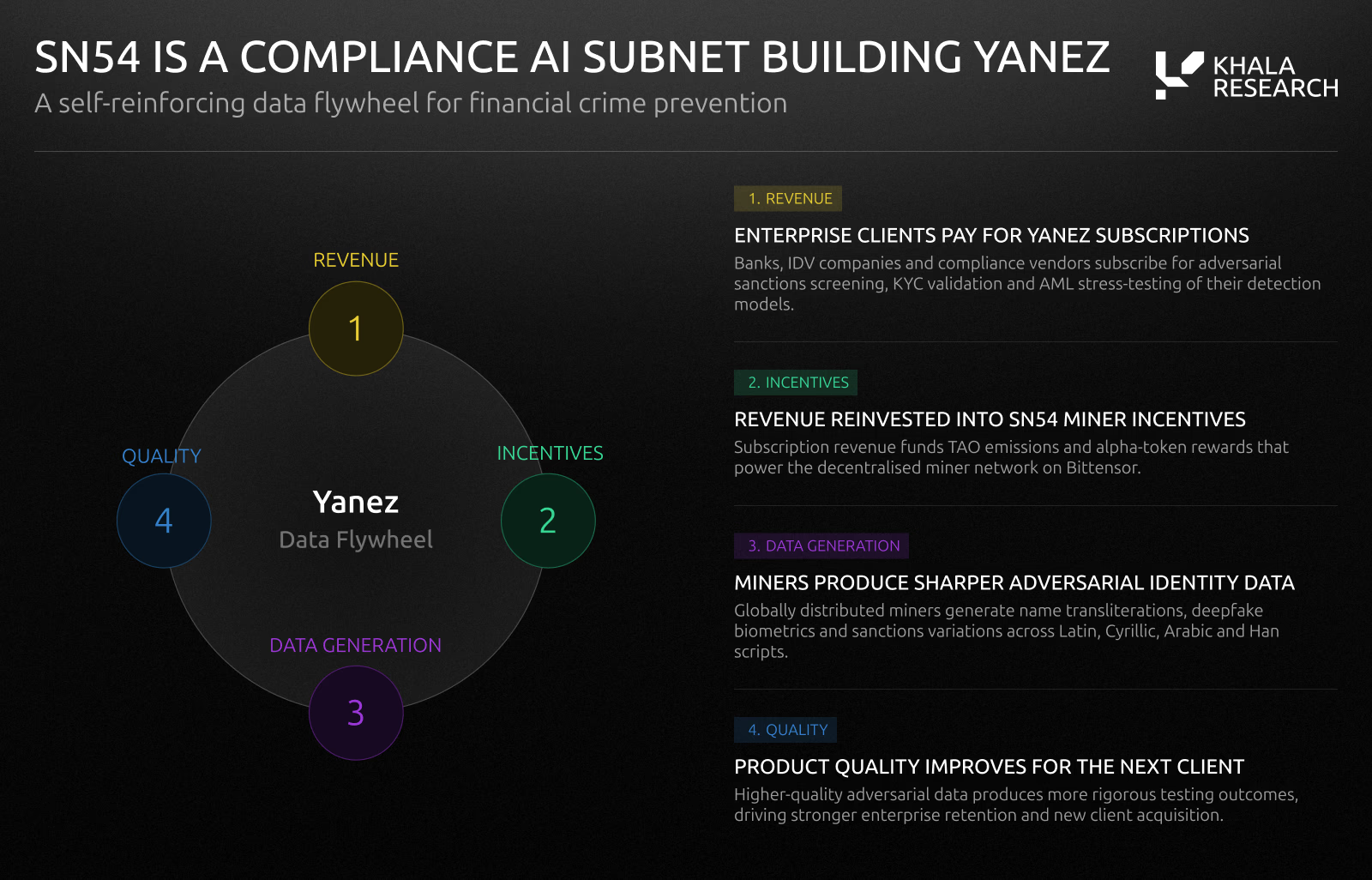

SN54 MIID(Multimodal Inorganic Identities Dataset)는 사전 기업 고객과 피아트 수익을 보유한 몇 안 되는 서브넷 중 하나이지만, 더 넓은 TAO 커뮤니티로부터 최소한의 주목만 받았습니다.

Yuma에서 인큐베이팅되고 Deep Ventures를 기관 투자자로 하는 $90만 시드 라운드로 지원받은 MIID는 레거시 컴플라이언스 테스팅의 탈중앙화 대안입니다.

서브넷 컨텍스트

2025년 6월 출시된 MIID 서브넷은 실제 KYC, AML, 디지털 신원 방어를 스트레스 테스트하고 벤치마킹하는 데 사용되는 합성 신원과 적대적 시나리오를 생성합니다. 사실상 전통 금융 서비스 기관의 제재 심사 시스템을 레드팀 테스팅합니다. 비트텐서는 MIID가 금융 범죄 예방을 위한 토큰 인센티브 기반 레드팀으로서 글로벌 확장을 지원합니다.

메커니즘 디자인

- 마이너들이 신분증 변형(이름 음역, 딥페이크 생체 인식 등)을 생성

- 밸리데이터들이 제출물이 기존 탐지 시스템의 취약점을 얼마나 효과적으로 노출하는지 평가하고, 우회 성공, 탐지 지연, 적대적 현실성에 따라 마이너에게 보상

- 출력물은 방어 강화를 위해 금융 기관에 판매

- 비트텐서 분산 네트워크는 미국, 아시아, 아프리카 등 중앙화 팀이 맞출 수 없는 규모와 다양성으로 서류, 생체 인식, 행동 패턴에 걸쳐 관할권별 신원 변형을 생성

경쟁 환경

컴플라이언스 데이터 시장은 느리고 중앙화된 벤더들이 지배합니다. LSEG/Refinitiv World-Check와 LexisNexis는 정기적으로 데이터셋을 업데이트하는데, 이는 새로운 제재 회피 기술이 등장할 때마다 공격과 대응 사이에 격차가 발생함을 의미합니다. 그 격차가 금융 범죄가 발생하는 취약점입니다.

MIID는 공격을 위한 적대적 데이터를 생성하여 탐지를 실행하는 것이 아니라 시스템을 공격하는 방식으로 포지셔닝합니다.

위험 요소

- 기업 고객 3개, 파이프라인 20개+ 주장이지만 모두 미공개

- 규제 금융에서 기업 영업 사이클은 일반적으로 6-18개월

- $90만 총 자금 조달은 규제 금융에서 기업 영업을 하기에 얇음

전망

MIID는 실제 기업 트랙션을 보유하고 있습니다. 비트텐서의 인센티브 구조는 내부 팀이 맞출 수 없는 규모로 스트레스 테스팅을 가능하게 합니다. 금융 범죄 예방은 수익성 있고 고착성 있는 시장입니다. 컴플라이언스 지출은 경기 침체 시에도 사라지지 않습니다.

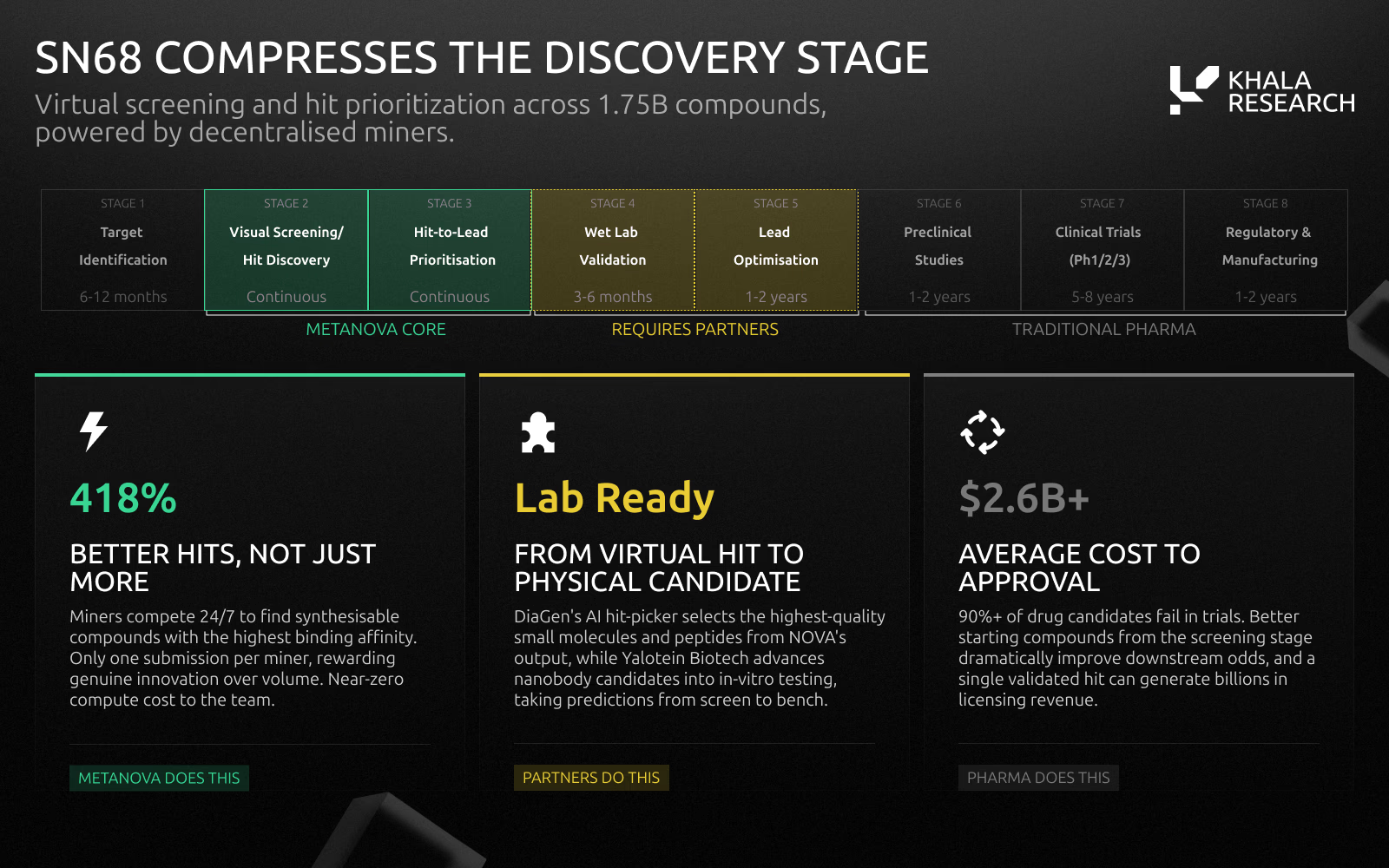

4.3 SN68 – NOVA

탈중앙화 신약 발견 — 해시 대신 분자 채굴

개요

| 항목 | 내용 |

|---|---|

| 카테고리 | 특화 애플리케이션 (신약 발견) |

| 상태 | 수익 전 단계, Q1-Q2 습식 실험실 검증 예정 |

| 핵심 지표 | 기준 대비 히트 품질 418% 개선 |

| 파트너십 | 나노바디 테스팅을 위한 Yalotein Bio와 MOU |

| 차별점 | 9-5 연구실 팀 대비 24/7 글로벌 경쟁 |

| 주목 포인트 | 습식 실험실 검증 결과, 첫 번째 라이선싱 계약 |

전략적 포지셔닝

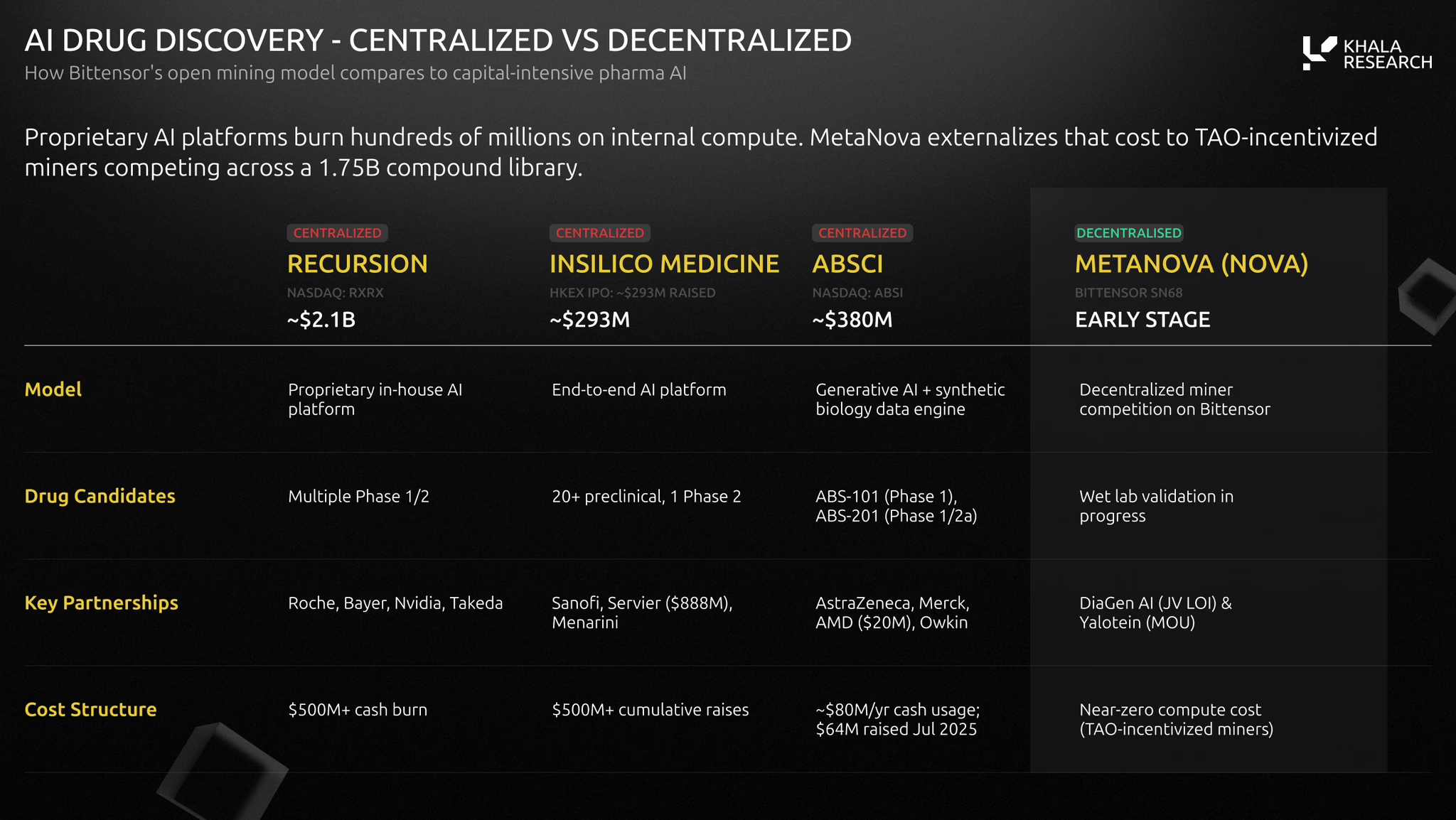

신약 발견 사업은 종종 이진적입니다: 성공하면 약이 수십억 달러의 가치가 있고, 실패하면 0입니다. 화합물이 승인되면 라이선싱 수익에서 수십억을 창출할 수 있지만, 후보 물질의 90% 이상이 임상 시험에서 실패합니다(시장 출시까지 $26억 이상, 최대 10년 소요).

Metanova(SN68)는 신약 발견을 가속화하기 위한 집단 지성 플랫폼을 구축하고 있습니다.

서브넷 컨텍스트

파이프라인 내 약물의 전환율로 평가받는 전통적인 제약 회사들과 달리, Metanova는 가장 초기 단계에서 컴퓨팅, 화학 탐색 알고리즘, 경쟁적 모델링을 활용하여 신규 화합물을 발굴합니다.

Metanova는 두 가지 경쟁 형식을 운영합니다:

- Compound(화합물): 정의된 단백질 타겟에 대한 후보 분자 제출

- Blueprint(설계도): 화학 공간을 더 효율적으로 탐색하는 검색 알고리즘 코드 제출

두 트랙 모두 피드백 루프를 만듭니다. 더 나은 알고리즘이 분자 발견 엔진을 시간이 지남에 따라 개선합니다.

NOVA는 새로운 치료 후보물질과 초기 단계 의약품 리드를 발굴하는 사업입니다. 이는 정량 금융, 항공우주, 계산 생물학 등 다양한 분야의 수리적으로 능숙한 마이너들이 정의된 제약 타겟에 대해 합성 가능한 분자와 검색 알고리즘을 생성하는 탈중앙화된 24/7 경쟁적 해커톤 방식으로 진행됩니다. 초기에는 정신과 및 CNS 적응증에 집중합니다. 상위 성과자들은 외부 실험실 및 CRO 파트너와 연결되어 검증을 받습니다.

Recursion이나 Insilico와 유사하지만 오픈소스 방식입니다. Metanova는 독점적인 R&D 팀을 구성하는 대신 비트텐서를 통해 분자 설계를 크라우드소싱하며, 탈중앙화된 가상 바이오텍으로 자리매김합니다. 또한 신약 스크리닝을 서비스로 제공하고, 제약 회사들이 NOVA의 경쟁 환경에서 자체 모델을 스트레스 테스트할 수 있도록 합니다.

메커니즘 디자인

NOVA는 두 가지 경쟁 형식을 운영합니다:

- Compound(화합물): 정의된 단백질 타겟에 대해 후보 분자를 제출하도록 마이너에게 요청

- Blueprint(설계도): 화학 공간을 더 효율적으로 탐색하는 검색 알고리즘 코드를 제출하도록 마이너에게 요청

정량 금융, 항공우주, 계산 생물학 등 다양한 분야의 수리적으로 능숙한 마이너들이 정의된 제약 타겟에 대해 합성 가능한 분자와 검색 알고리즘을 생성하는 탈중앙화된 24/7 경쟁적 해커톤입니다. 초기에는 정신과 및 CNS 적응증에 집중합니다.

NOVA는 기준 대비 히트 품질 418% 향상을 보고하고 있습니다.

경쟁 환경

중앙화 경쟁자들은 자본 집약적입니다:

- Recursion (시가총액 $21억, $5억+ 현금 소진)

- Insilico Medicine ($5억 누적 조달)

- Absci (~$3.8억, 다수 1상 후보)

- 시장 선도자: Isomorphic Labs (Alphabet/DeepMind), ~$30억 제약 파트너십, 2025년 3월 $6억 조달

위험 요소

- NOVA는 화합물 뒤의 두뇌이지만 진전을 위해 물리적 습식 실험실이 필요

- 전통 제약은 이미 최고 AI 랩과 파트너십 체결 중

- 인센티브는 그래디언트 포이즈닝, 게이밍, 저품질 제출 위험을 내포

- 수익은 라이선싱 계약 또는 스크리닝-as-a-서비스 계약 필요. 아직 없음

전망

신약 발견은 구조적으로 망가진 파이프라인을 가진 $1.5조+ 산업이며, 단일 획기적 화합물이 수백만에서 수십억의 라이선싱 수익을 창출할 수 있습니다. Metanova는 상하이 기반 바이오텍 Yalotein Bio와 상위 50개 나노바디 후보를 실험실에서 테스팅하기 위한 MOU를 체결했습니다. 비대칭성은 극단적입니다.

4.4 SN3 – TEMPLAR

프론티어 예산 없이 프론티어 모델 구축

https://youtu.be/sDBDv0WPyDQ

개요

| 항목 | 내용 |

|---|---|

| 카테고리 | 사전 훈련 (Pre-training) |

| 상태 | Covenant 72B 훈련 진행 중 (역대 최대 퍼미션리스 실행) |

| 학술적 검증 | SparseLoCo가 NeurIPS OPT2025에 채택 |

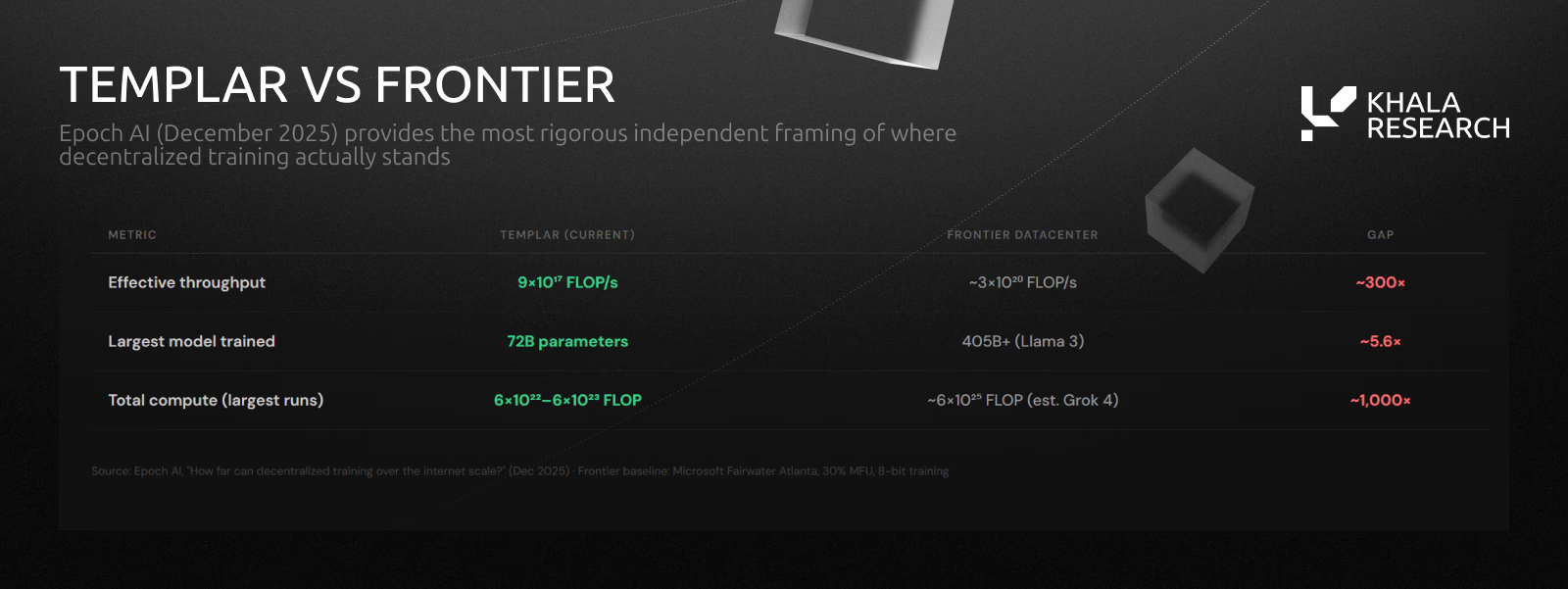

| 현재 격차 | 프론티어 데이터센터 대비 ~300배 작음 |

| 성장률 | 탈중앙화 훈련 컴퓨팅 ~연 20배 성장 vs. 중앙화 ~5배 |

| 주목 포인트 | Covenant 72B 최종 벤치마크, 훈련-as-a-서비스 수익 |

전략적 포지셔닝

프론티어 모델 사전 훈련은 점점 더 집중되고 있습니다. 최첨단 훈련에 필요한 컴퓨팅은 6-10개월마다 두 배가 되어, OpenAI, Google, Meta 등 수십억 달러의 GPU 예산을 가진 주요 랩들만 남기고 다른 모든 이를 배제합니다. Templar는 그 집중에 대한 가장 신뢰할 수 있는 도전으로 부상하고 있습니다.

서브넷 컨텍스트

Templar는 탈중앙화 사전 훈련 플랫폼입니다. 화이트리스팅 없이 누구나 GPU 컴퓨팅을 기여할 수 있습니다. Templar 팀은 세 가지 서브넷에 걸쳐 운영합니다:

- Templar (SN3, 사전 훈련)

- Basilica (SN39, 탈중앙화 컴퓨팅)

- Grail (후처리/RL)

이것은 모델 개발 파이프라인의 풀스택 커버리지를 만듭니다.

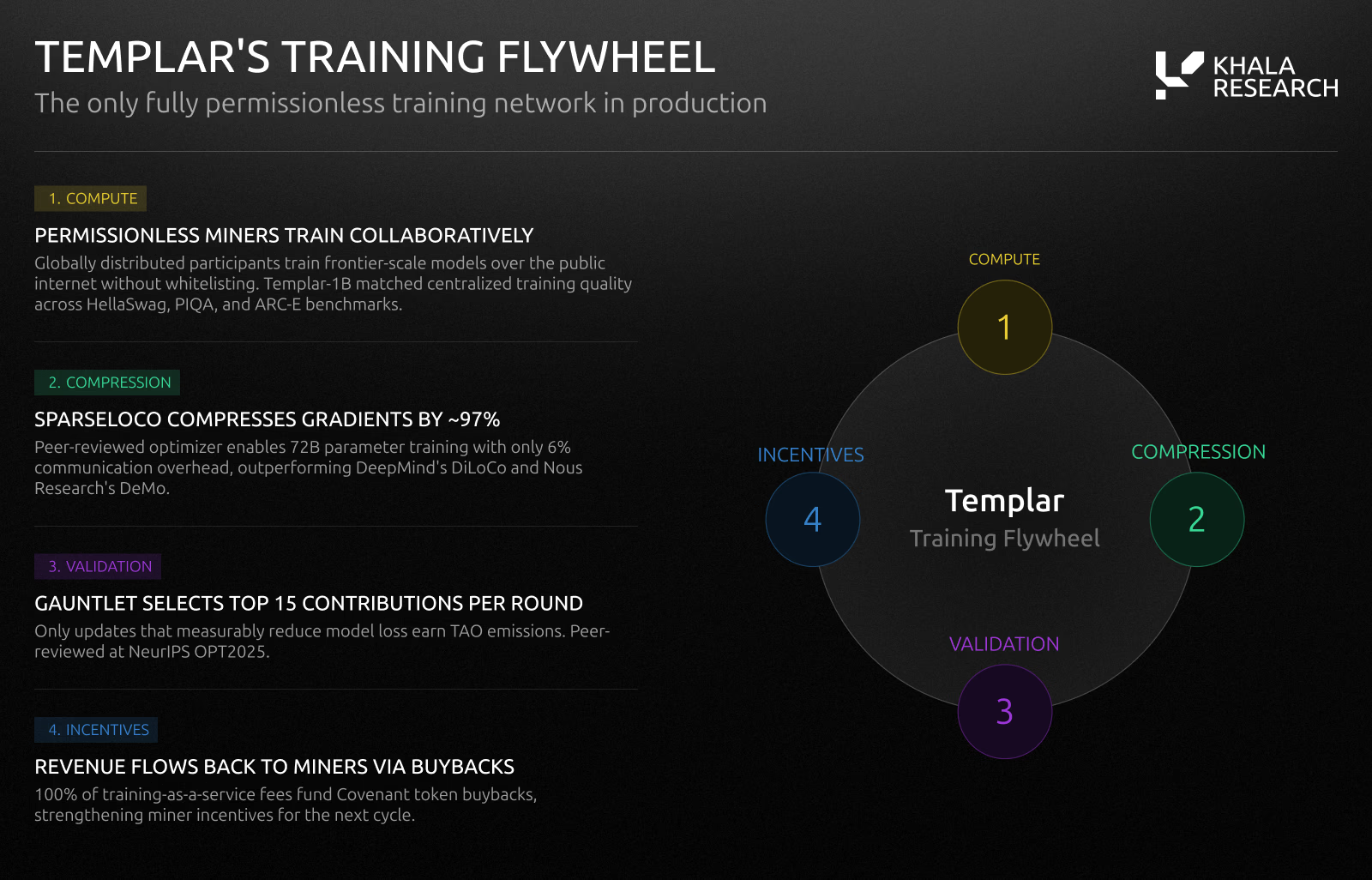

메커니즘 디자인

서브넷은 컴퓨팅, 압축, 검증, 인센티브가 각 훈련 사이클에서 복합되는 4단계 루프로 운영됩니다.

- 서브넷은 각 마이너에게 데이터 부분("페이지")을 무작위로 할당하여 게이밍을 방지

- 마이너들은 할당된 데이터로 훈련하고 SparseLoCo를 통해 압축된 그래디언트를 공유 스토리지에 제출

- 밸리데이터들은 매 라운드 상위 15개 마이너를 선정하고, 그들의 업데이트가 공유 모델에 병합

- 훈련-as-a-서비스 수수료가 Covenant 토큰 바이백을 펀딩하여 수익을 마이너에게 환류

SparseLoCo는 Templar의 통신 효율적 옵티마이저입니다. 그래디언트를 ~97% 압축하면서 비압축 기준선을 능가합니다. 원시 폴더 대신 압축 파일을 보내면서 압축을 전혀 하지 않는 것보다 더 나은 결과를 얻는 방식입니다.

- 압축: 1-3% 희소성 + 2비트 양자화

- 성능: 손실과 통신 효율성에서 DiLoCo(DeepMind)와 DeMo(Nous)를 능가

- 실용적 영향: 공개 인터넷을 통한 720억 파라미터 훈련, 6% 통신 오버헤드

경쟁 환경

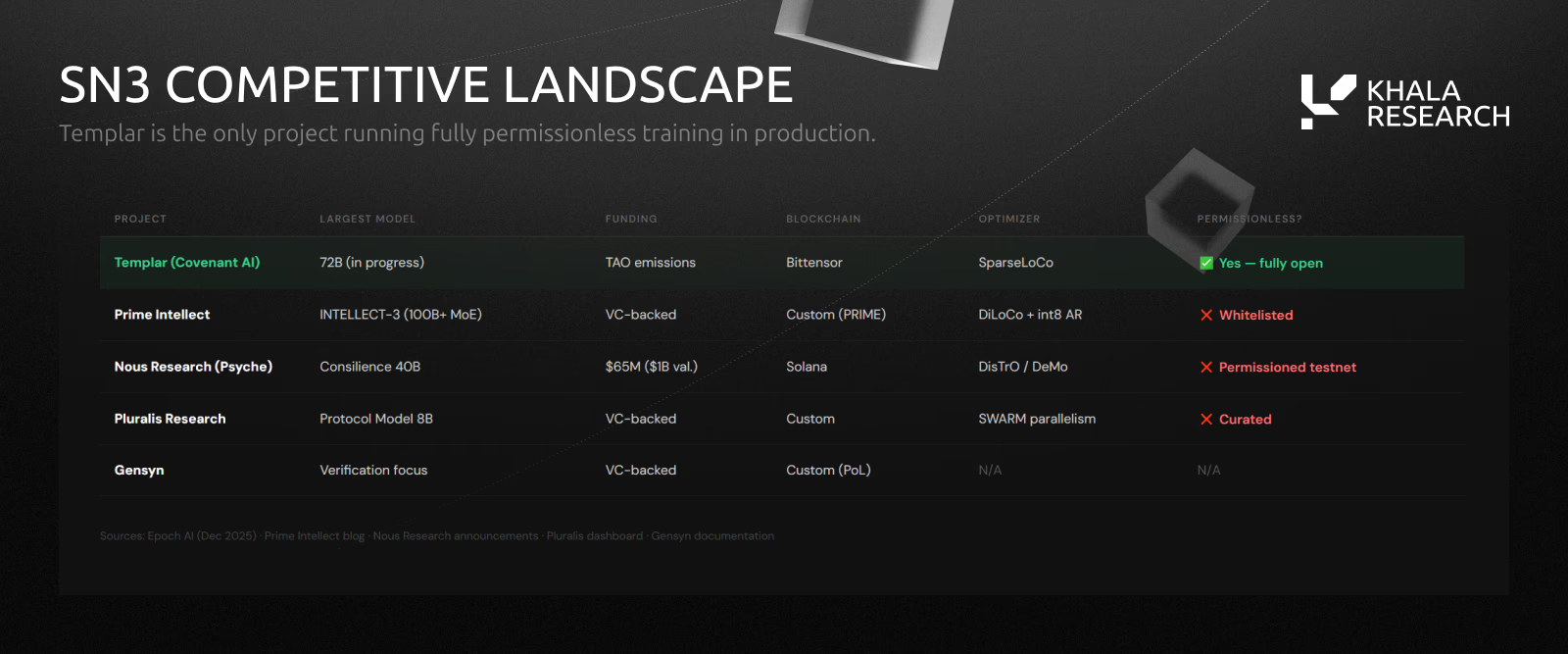

탈중앙화 훈련 경쟁자들:

- Prime Intellect (INTELLECT-3, 1000억+ MoE, 화이트리스팅, VC 지원)

- Nous Research/Psyche (Consilience 40B, $6,500만 조달, $10억 밸류에이션, 퍼미션드 테스트넷)

- Pluralis Research (Protocol Model 8B, 큐레이션됨)

- Gensyn (검증 집중, VC 지원)

Templar는 유일하게 완전히 퍼미션리스한 프로덕션 훈련입니다.

Covenant 72B는 Templar의 첫 번째 프론티어 관련 규모 시도입니다. 첫 번째 체크포인트에서 측정된 벤치마크 전반에 걸쳐 완료된 모든 탈중앙화 사전 훈련 실행을 능가하며, 현재까지 협업적으로 사전 훈련된 가장 강력한 모델이 되었습니다.

격차가 좁혀지는 속도

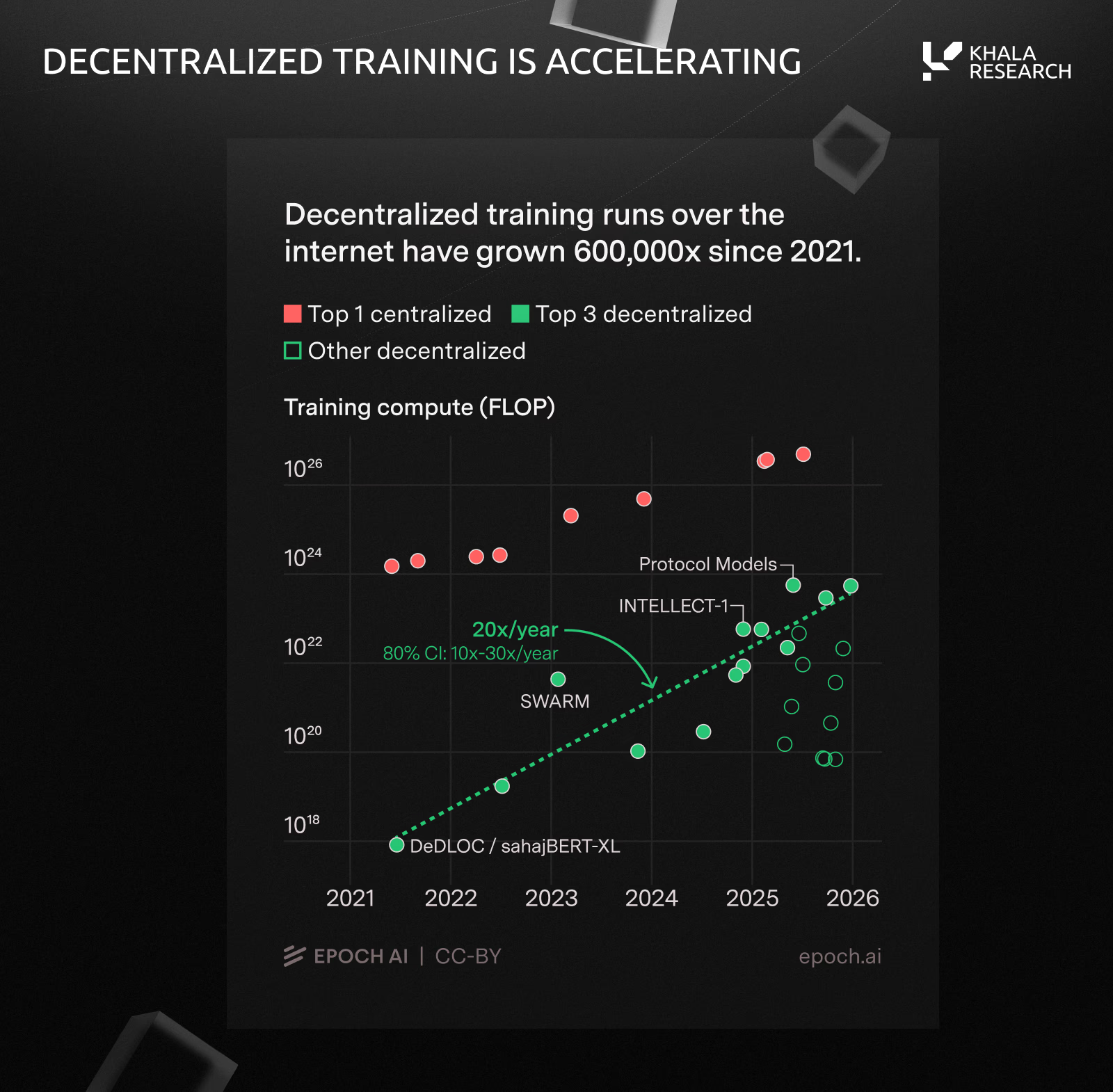

Templar는 실효 처리량에서 프론티어 데이터센터보다 ~300배 작습니다. 하지만 탈중앙화 훈련 컴퓨팅은 2020년 이후 600,000배 성장했습니다. 이는 연 ~20배의 성장률을 의미하며, 이는 ~5배의 프론티어 AI 훈련 성장률을 훨씬 능가합니다. 이 궤도가 유지된다면, 격차는 2-3년 내에 상당히 좁혀집니다.

위험 요소

- 규모 격차: 프론티어 데이터센터 대비 실효 처리량 ~300배 작음

- 72B 완료 리스크: 최종 벤치마크 실망 시 대규모 탈중앙화 훈련 테제 훼손

- Prime Intellect와 Nous Research/Psyche는 상당한 벤처 자본 조달. Templar는 여전히 TAO 에미션과 토큰 이코노믹스로 운영

전망

Templar의 궤도는 두 가지 이정표에 달려 있습니다: Covenant 72B 완성과 벤치마크 결과. 최종 모델이 동등한 규모에서 중앙화 기준선을 충족하거나 능가한다면 테제가 검증됩니다.

4.5 SN64 – CHUTES

TAO 1위 서브넷 — 스스로 수익을 내는 추론 레이어

https://youtu.be/qEbA0Bu_F-s

개요

| 항목 | 내용 |

|---|---|

| 카테고리 | 추론 (Inference) |

| 에미션 비중 | 에미션 기준 #1 서브넷 |

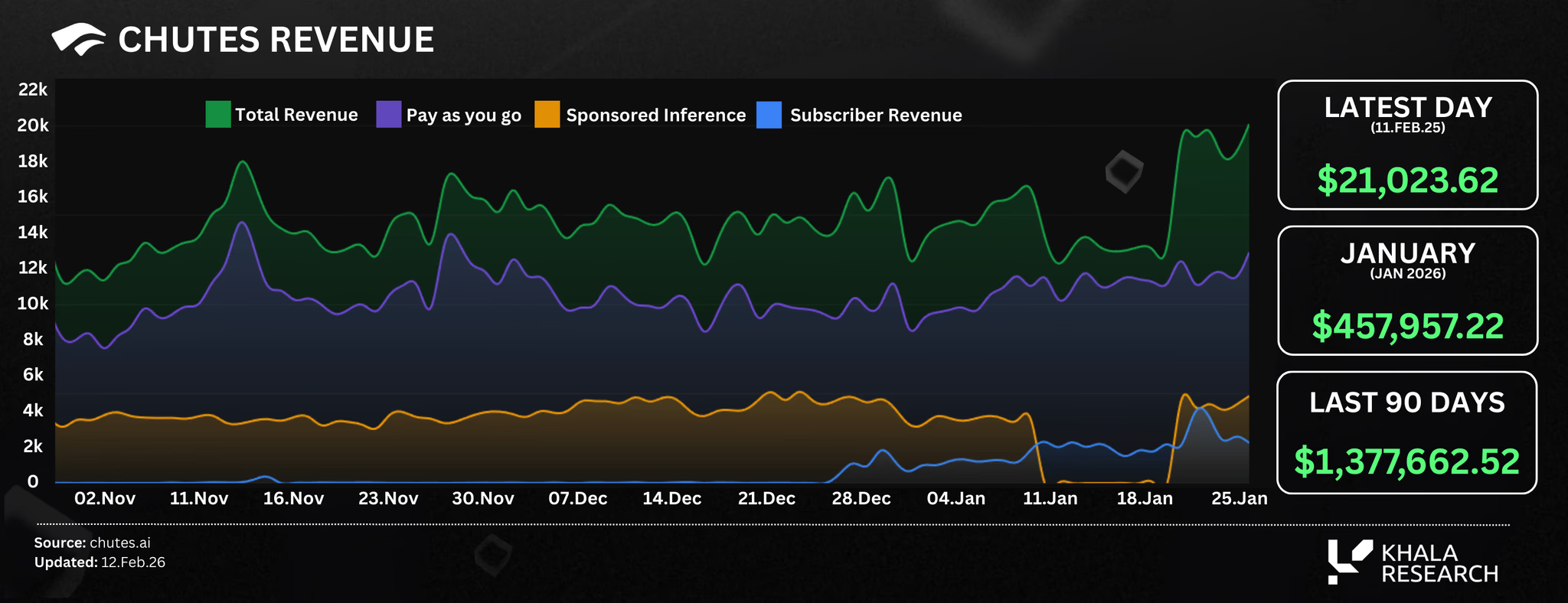

| 수익 | 연환산 $550만 (유기적 75%, 후원 25%) |

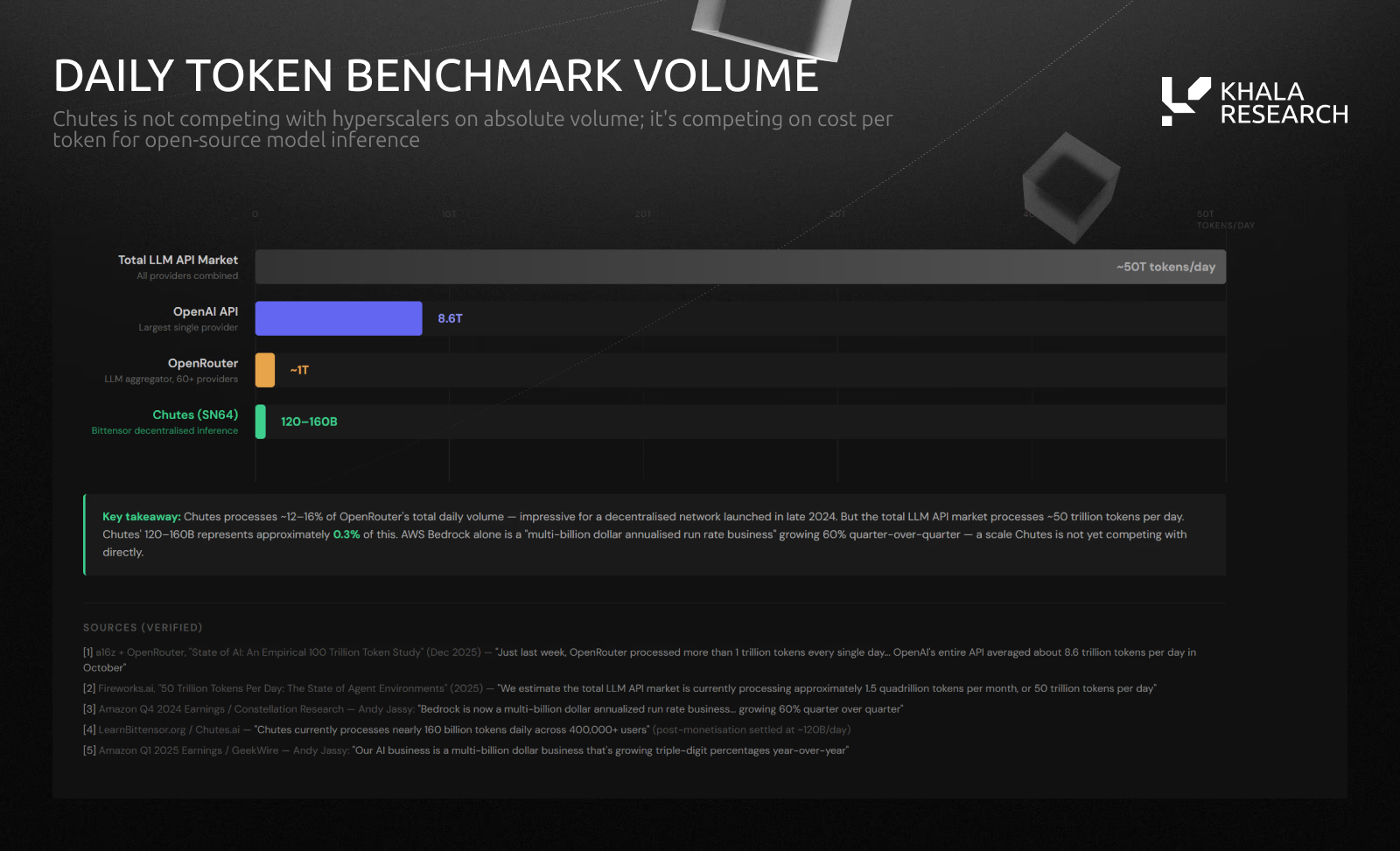

| 처리량 | 하루 1,200억 토큰, 누적 34조+ |

| 유통 | OpenRouter 최고 공급업체 |

| 주목 포인트 | 유기적-후원 비율 추이 |

전략적 포지셔닝

AI 추론은 가치가 포착되는 곳입니다. 훈련이 모델을 만들고, 추론이 돈을 버는 곳입니다. 글로벌 추론 시장: 2025년 $1,160억, 2030-2034년까지 $2,500-$5,400억으로 17-19% CAGR 성장.

서브넷 컨텍스트

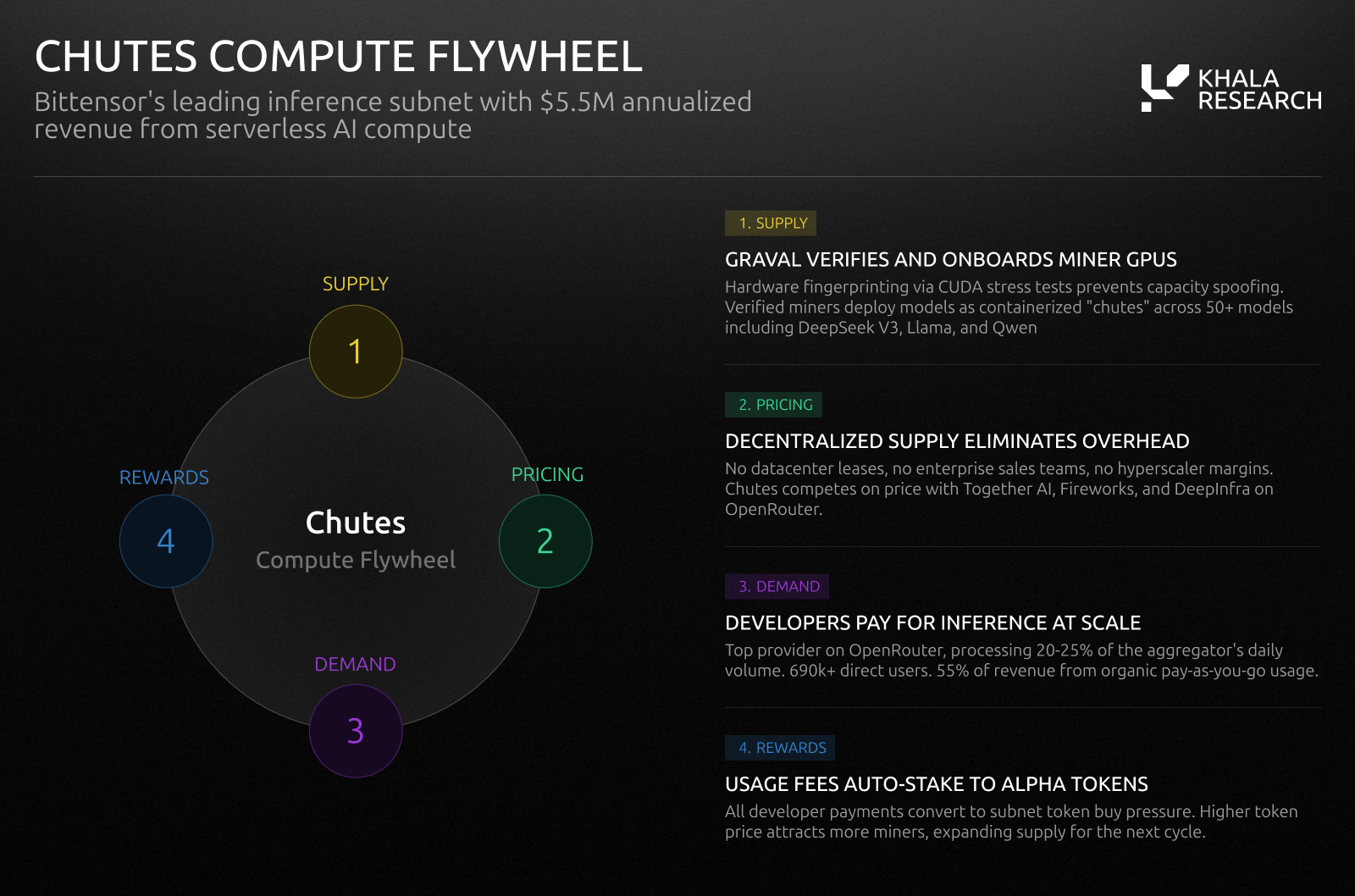

Chutes는 오픈소스 모델을 프로덕션 환경에서 배포, 확장, 운영하기 위한 오픈소스 탈중앙화 컴퓨팅 공급업체입니다. 실시간 수익 대시보드를 공개하여 크립토 생태계에서 가장 투명한 수익 서브넷 중 하나로 꼽힙니다.

연환산 $550만 수익 구성: 종량제(pay-as-you-go) 55%, 후원 추론 25%, 구독 5%, 바운티 5%. 종량제가 압도적인 비중을 차지하는 것은 마케팅 보조금이 아닌 진정한 개발자 사용을 의미합니다. 다만 25%가 여전히 후원 방식이므로, Chutes가 성숙해 가는 과정에서 유기적-후원 비율이 핵심 지표입니다.

메커니즘 디자인

Chutes는 GPU 공급을 개발자 수익으로 전환하는 4단계 컴퓨팅 플라이휠로 운영됩니다.

- 마이너들이 GPU를 등록하고 모델을 "chutes"로 배포. Granite 하드웨어 지문 인식이 CUDA 스트레스 테스트를 통해 진위성 검증

- 개발자들이 추론 요청을 전송; 마이너들이 서비스하기 위해 경쟁, 콜드 모델 요청에 가장 먼저 응답하는 마이너가 바운티 획득

- 수익은 피아트로 유입; 마이너는 7일 롤링 창에서 컴퓨팅(55%), 속도(20%), 가용성(20%), 바운티(5%)로 점수 평가

처리량 지표: - 누적 34조+ 토큰 처리

- 696k+ 사용자 (OpenRouter 제외)

- 수익화 후 하루 ~1,200억 토큰 (최고 1,600억)

- 첫 5개월간 ~250배 성장

- LLM, 디퓨전, 음성, 임베딩 전반에 걸쳐 50개+ 모델 지원

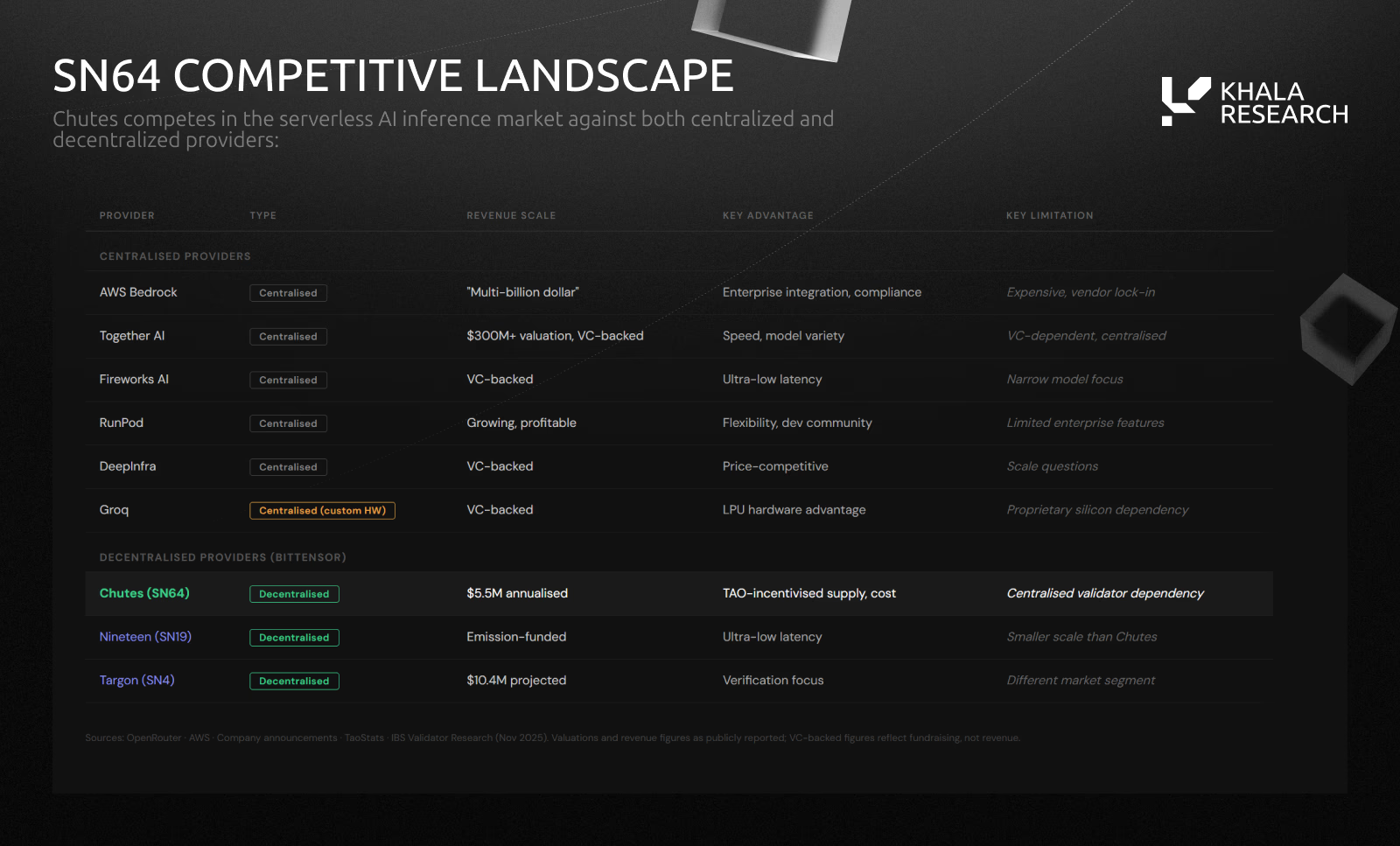

경쟁 환경

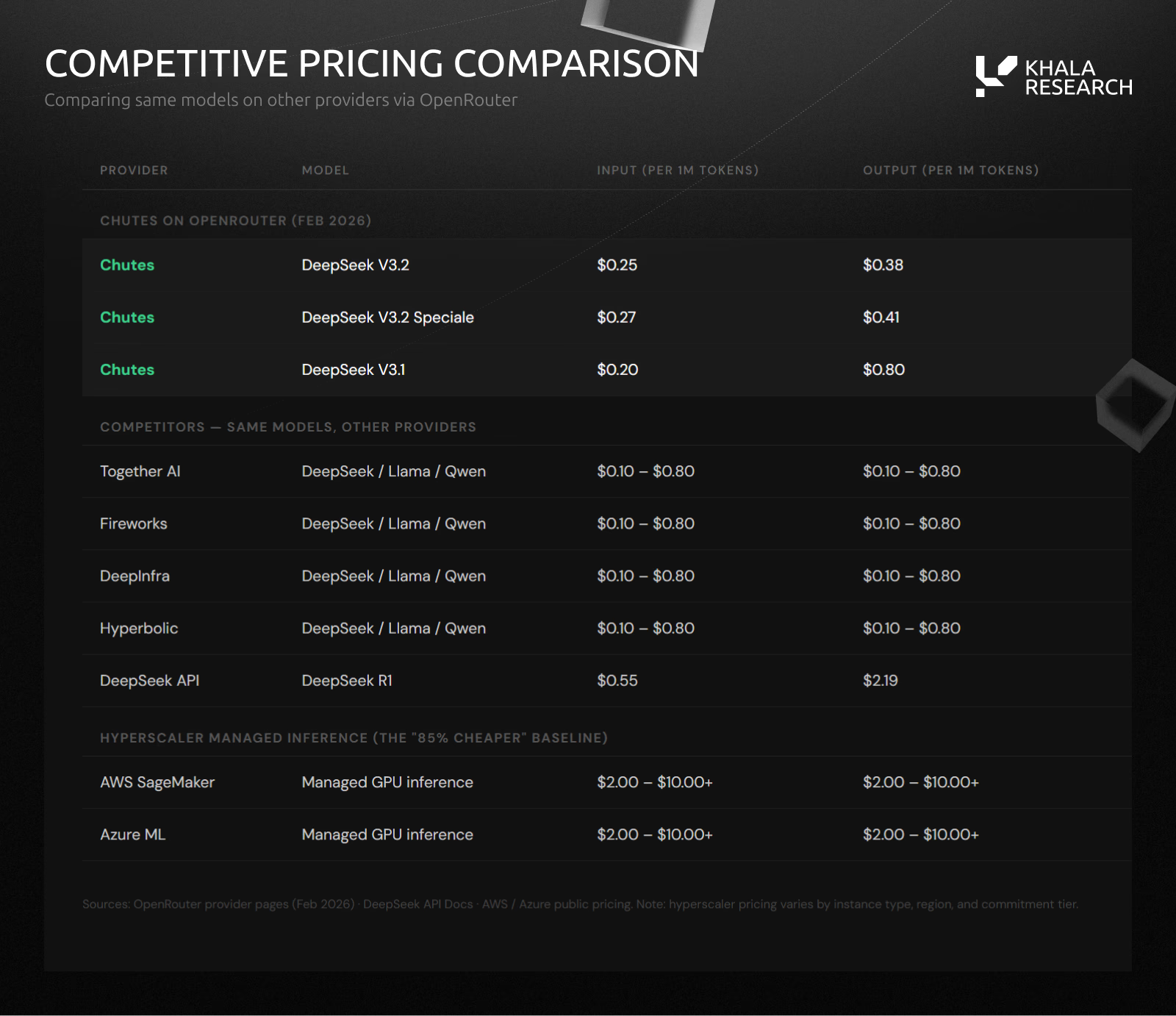

Chutes는 서버리스 AI 추론 시장에서 중앙화 및 탈중앙화 공급업체와 경쟁합니다. 주로 오픈소스 모델 추론(DeepSeek, Llama, Qwen, Mistral)을 제공합니다.

하이퍼스케일러 대비 비용 우위는 구조적입니다: 데이터센터 임대 없음, 기업 영업 팀 없음, AWS 마진 없음. 그러나 특화 공급업체(Together AI, RunPod, DeepInfra)와는 가격 경쟁이 있습니다.

실제 해자는 인센티브 정렬된 공급 측면입니다. 마이너들은 TAO 에미션을 통해 경제적으로 컴퓨팅을 제공하도록 동기부여되어, 중앙화 스타트업이 VC 보조금 없이는 맞출 수 없는 공급 바닥을 만듭니다.

구조적 강점

- OpenRouter 최고 공급업체: 수백만 개발자에게 복합적 유통 확보

- 신규 모델 선제 제공: DeepSeek V3, Kimi K2 등 새로 출시된 오픈소스 모델을 최초로 제공하여 개발자 트라이얼과 고착성 있는 사용 패턴 유도

- 컴포저블 설계: 모든 모델이 네이티브 API 엔드포인트로, AI 에이전트를 위한 백엔드 인프라로 자연스럽게 적합

위험 요소

- 밸리데이터 집중: 주요 밸리데이터는 Rayon Labs가 운영 (~H200 GPU 16개). 단일 운영자 의존성

- 수익 품질: 25%가 후원 추론으로 사용자 수수료가 보조됨. 실제 유기적 수익은 헤드라인 수치보다 낮을 수 있음

- 추론 상품화: Together AI, RunPod, Fireworks가 영마진을 향해 달리는 중

전망

$550만 연환산은 중앙화 공급업체 대비 적지만, 비트텐서에서 가장 강력한 수익 신호입니다. 규모는 아직이지만 궤도가 맞습니다.

5. 촉매제와 위험 요소

TAO 및 서브넷 생태계에 대한 투자 케이스는 일련의 단기 촉매제와 식별 가능한 위험에 달려 있습니다.

TAO 특화 촉매제:

- 기관 자본 유입 ($1.7억+ - Yuma Funds, Grayscale ETF, Deutsche Digital Assets ETP)

- TAO 반감기로 인한 공급 충격

서브넷 촉매제:

- Chutes 수익 추이 및 유기적-후원 비율

- SCORE와 MIID의 계약 갱신 및 ARR 공개

- Templar 72B 훈련 완료 및 벤치마크 결과

- NOVA 습식 실험실 검증 Q1-Q2 시작

모니터링해야 할 위험:

- 중앙화 AI 랩의 서브넷 경쟁

- 서브넷 128개에서 256개로 확장으로 인한 유동성 파편화를 상쇄하지 못하는 TAO 인플레이션 압력

6. 마무리 테제

이 보고서에서 다룬 5개 서브넷은 추론 컴퓨팅, 컴퓨터 비전, 규제 컴플라이언스, 신약 발견, 모델 사전 훈련에 걸쳐 있습니다. 그들이 공유하는 것은 중앙화 경쟁자들이 복제할 수 없는 구조적 강점입니다: 시간이 지날수록 품질을 복합시키는 토큰 인센티브 경쟁.

초기 트랙션과 지속 가능한 상업적 규모 사이의 격차에 대해 순진하지 않습니다. 이 보고서는 128개 서브넷 중 5개를 프로파일링합니다. 모두 성공하지는 않을 것입니다. 하지만 수익을 창출하고, 기업 계약을 체결하며, 학술 심사를 통과하는 것들은 더 이상 실험이 아닙니다 — 이것들은 사용할수록 더 강해지는 인프라 위에서 운영되는 초기 단계 AI 비즈니스입니다.

오늘날 중앙화 AI 랩들은 합산 $1조 이상의 밸류에이션을 자랑합니다. OpenAI만 $5,000억, $7,300-$8,300억 조달 보고와 2026년 하반기 IPO 신청 소식도 있습니다.

TAO의 완전 희석 밸류에이션은 약 $40억(2026년 2월 기준)으로, OpenAI 단독의 약 1/125 수준입니다.

질문이 바뀌었습니다. 탈중앙화 AI가 작동할 수 있는지의 문제가 아닙니다. 이 서브넷들이 작동할 수 있음을 보여주고 있습니다.

이제 질문은 그들이 시장의 얼마나 많은 부분을 차지하는가입니다.